Quando si decide di cambiare banca (in quanto risulta possibile spuntare condizioni contrattuali decisamente più favorevoli), è necessario effettuare correttamente alcuni step prima di procedere con la chiusura del vecchio rapporto di conto corrente.

Il primo passo da compiere è la comunicazione della variazione delle coordinate bancarie.

Perché le coordinate sono così importanti?

Quando cambiamo banca, variano anche le coordinate bancarie. Così diventa inevitabile procedere con la comunicazione del nuovo codice IBAN a tutti i soggetti con i quali c’è un rapporto continuativo di accrediti o addebiti sul conto corrente.

Stiamo parlando dell’accredito degli emolumenti o della pensione, dell’addebito della rata del mutuo o del finanziamento per l’acquisto dell’auto, senza contare gli addebiti dovuti per il pagamento di servizi come l’elettricità, il gas, telefono/internet e/o la pay tv (Sky, Mediaset Premium, etc).

Bisogna ricordare che grazie al Decreto Bersani, n. 223/2006, è possibile chiudere il conto corrente senza pagare alcuna penale alla banca.

L’ideale, però, è non chiudere mai il vecchio conto se non è stato aperto il nuovo. Non appena viene aperto il nuovo conto corrente bancario si può finalmente procedere con la trasferibilità delle domiciliazioni RID, ovvero dell’addebito sul conto delle bollette.

Se la banca, presso la quale è stato aperto il nuovo rapporto, aderisce a Patti Chiari, è sufficiente compilare in filiale un modulo di richiesta della trasferibilità delle domiciliazioni RID. In questo modo si autorizza la banca ad addebitare sul nuovo conto tutti i servizi domiciliati sul vecchio conto.

All’interno del modulo si potrà inserire la “data di efficacia”, ovvero quando far partire le domiciliazioni RID sul nuovo rapporto, e la “data di revoca”, ovvero quando far cessare gli addebiti sul vecchio conto.

Per quanto riguarda gli accrediti, sarà necessario fare comunicazione all’azienda o all’ente presso il quale si lavora.

Quando si effettua una variazione del conto corrente è necessario procedere con la comunicazione degli estremi del nuovo rapporto alle società con le quali si ha una relazione di addebito o accredito di importi di denaro definiti su base periodica.

Ad esempio, bisogna comunicare al proprio datore di lavoro la variazione del conto corrente per ricevere correttamente il proprio stipendio sul nuovo conto; oppure è necessario comunicare alla società che gestisce la fornitura dell’energia elettrica l’avvenuta variazione di conto corrente. In generale quando si cambia il conto corrente, bisogna eseguire correttamente degli step ben precisi.

Si deve partire con l’aprire il nuovo conto corrente, ricordandosi di valutare attentamente i costi e i servizi offerti in base alle proprie esigenze e in relazione a quanto offerto dagli altri istituti di credito. Una volta aperto il nuovo conto, bisogna capire quali servizi trasferire subito. Poi bisogna richiedere alla nuova banca il trasferimento dei servizi sul nuovo rapporto. A questo punto si può chiedere alla vecchia banca di estinguere il rapporto precedente.

Quando si effettua la comunicazione della variazione del conto corrente bisogna sempre inviare una lettera con raccomandata A/R, nella quale indicare alla società interessata ad eventuali addebiti/accrediti il cambio del conto corrente e quindi i nuovi estremi identificativi del conto dedicato ai fini della tracciabilità dei flussi finanziari.

Nella lettera bisognerà poi specificare anche l’annullamento del precedente codice IBAN della vecchia banca.

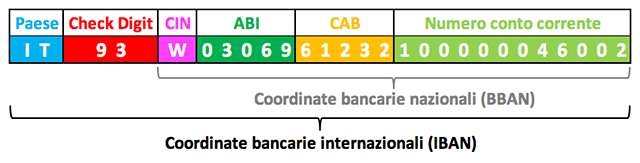

L’indicazione delle nuove coordinate bancarie prevede l’inserimento del codice IBAN completo di 27 caratteri alfanumerici e il codice BIC/SWIFT. Poi si può inserire anche separatamente il nuovo numero di conto corrente con ABI e CAB sempre separati e chiaramente l’intestazione precisa.

Nella lettera si può anche indicare nome, cognome, codice fiscale, luogo e data di nascita di eventuali persone delegate a operare sul nuovo conto corrente.

NoiPA: come comunicare il nuovo IBAN per l’accredito dello stipendio

Ci sono dei casi in cui si potrebbe verificarsi la necessità di vedersi accreditare lo stipendio su un conto corrente diverso dal precedente. In questo caso è opportuno fare una comunicazione a NoiPA e seguire la procedura. Molto semplicemente il tutto può essere fatto direttamente dal proprio computer.

Come comunicare a NoiPA che il proprio IBAN è cambiato?

Nel caso in cui lo stipendio deve essere accreditato su un conto corrente diverso dal precedente, la comunicazione deve essere tempestiva poiché la procedura di cambiamento richiede un periodo abbastanza lungo. I passaggi da seguire non solo sono pochi ma anche semplici. Si può procedere ad effettuare la richiesta comodamente da casa e dal proprio pc.

Tutti gli utenti di NoiPA potranno cambiare la modalità di riscossione usufruendo del servizio self service “Modalità di riscossione”. Si tratta di una funzionalità che permette di modificare la modalità di accredito dello stipendio. Lo si fa direttamente online indicando con facilità un nuovo conto corrente.

Richiesta del PIN

La prima cosa da fare è rivolgersi all’ente pubblico del quale si è dipendenti al fine farsi rilasciare il PIN (Personal Identification Number). Trattasi di un codice numerico composto da cinque cifre, associato al profilo di ogni dipendente. Questo è indispensabile per l’utilizzo di alcuni dei servizi legati al Portale della pubblica amministrazione al quale gli utenti NoiPA hanno accesso.

Il codice generato e associato automaticamente all’identità digitale; individua in modo univoco tutti gli amministrati garantendo un alto livello di sicurezza e di riservatezza in merito all’accesso e alle informazioni presenti nel sistema in conformità a quelle che sono le attuali normative in materia di digitalizzazione della Pubblica Amministrazione.

È possibile anche fare a meno del PIN nel caso in cui si venga ad effettuare un accesso diretto tramite Carta Nazionale dei Servizi (CNS), ovvero tramite lo strumento che permette di accedere ai servizi on-line del portale NoiPA e anche alle funzionalità che sono offerte dal sistema tramite autenticazione personale garantita dal certificato digitale contenuto all’interno.

Se si accede invece tramite accesso all’area privata con codice fiscale e password (senza utilizzare la CNS) sarà richiesto in questo caso l’inserimento del PIN al termine dell’operazione.

Come comunicare il nuovo IBAN?

A questo punto, una volta ottenuto il PIN ed effettuato l’accesso (anche tramite CNS) si potrà procedere alla modifica della modalità di riscossione. E’ anche necessario però inserire un numero di cellulare associato all’utenza NoiPA.

Da qui in poi si devono seguire i seguenti passaggi:

- Andare sul sito NoiPA;

- Cliccare sul pulsante in alto a destra:

- Accedi all’area riservata;

- Inserire il codice fiscale e la password;

- Cliccare su LOGIN;

- Selezionare in alto a sinistra su modalità di riscossione nel paragrafo “self service”;

- Cliccare su AVANTI;

- Spuntare la modalità di riscossione;

- Cliccare su AVANTI;

- Scegliere tra le tipologie di accredito disponibili su NoiPA;

- Cliccare su conto corrente e inserire il PIN.

- Spuntare la modalità di riscossione;

A questo punto non si deve far altro che inserire le nuove coordinate bancarie e seguire i passaggi che di seguito vengono indicati. Proseguire fino alla fine, allorquando il sistema non comunica il buon esito della procedura.

Maggiori informazioni è possibile ottenerle chiedendo aiuto tramite il sistema help on-line self-service.

Modalità di accredito

Infine segnaliamo anche la possibilità di ottenere l’accredito dello stipendio scegliendo tra diverse modalità di accredito in base alle esigenze di ognuno.

Le modalità disponibili su NoiPA sono 3:

- Conto corrente SEPA/carta conto (cosiddetta prepagata o ricaricabile);

- Conto corrente SEPA estero;

- Libretto postale elettronico.

Si deve fare attenzione al fatto che l’effettiva variazione della modalità di riscossione dello stipendio parte dal mese successivo a quello in cui è stata effettuata la comunicazione su NoiPA.

Sarà pertanto importante, prima di chiudere il proprio conto precedente, verificare sempre l’effettivo accredito dello stipendio sul nuovo conto corrente.

Questo contenuto non deve essere considerato un consiglio di investimento.

Non offriamo alcun tipo di consulenza finanziaria. L’articolo ha uno scopo soltanto informativo e alcuni contenuti sono Comunicati Stampa

scritti direttamente dai nostri Clienti.

I lettori sono tenuti pertanto a effettuare le proprie ricerche per verificare l’aggiornamento dei dati.

Questo sito NON è responsabile, direttamente o indirettamente, per qualsivoglia danno o perdita, reale o presunta,

causata dall'utilizzo di qualunque contenuto o servizio menzionato sul sito https://valoreazioni.com.